Den 25. maj annoncerede Silicon Branch of China Nonferrous Metals Industry Association den seneste pris på polysilicium i solenergi.

Data Display

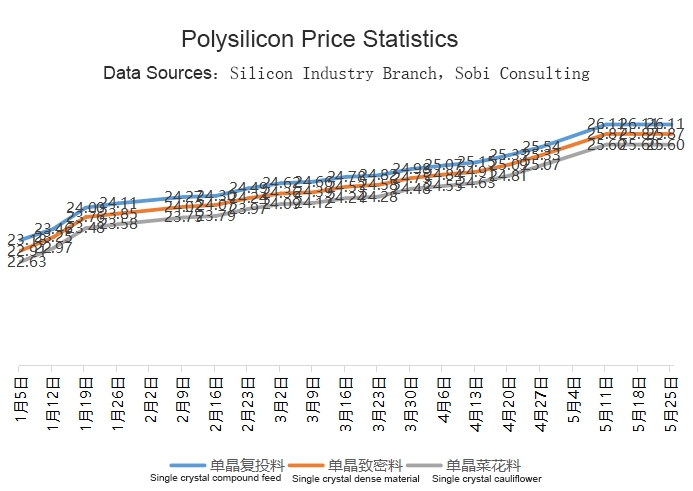

● Transaktionsprisen for en enkelt krystal re-fodring er 255000-266000 yuan / ton, med et gennemsnit på 261100 yuan / ton

● Transaktionsprisen for en enkelt krystalkompakt er RMB 25300-264000 / ton, med et gennemsnit af RMB 258700 / ton

● Transaktionsprisen for en enkelt krystal blomkål er 25000-261000 yuan / ton, med et gennemsnit på 256000 yuan / ton

Dette er anden gang i år, at Polysilicon -priserne er flade.

I henhold til de data, der er frigivet af Silicon Industry -filialen, er de højeste, laveste og gennemsnitlige priser for alle slags siliciummaterialer i overensstemmelse med dem i sidste uge. Det afsløres, at Polysilicon Enterprises dybest set ikke har nogen lager eller endda negativ lager, og output opfylder hovedsageligt levering af lange ordrer, med kun et par høje priser løse ordrer.

Med hensyn til udbud og efterspørgsel forventes ifølge de data, der tidligere er frigivet af Silicon Industry Branch, Polysilicon Supply Chain i juni forventet at være 73000 ton (indenlandsk produktion på 66000 ton og import af 7000 ton), mens efterspørgslen også handler om 73000 ton, der opretholder en stram balance.

Da denne uge er det sidste tilbud i maj, er prisen på lang ordre i juni dybest set klar, med en måned på måneden stigning på ca. 2,1-2,2%.

Efter kommunikation med relevante virksomheder mener Soby PV Network, at prisen på stor størrelse (210/182) siliciumskiver kan være flad eller stige lidt på grund af den ubetydelige stigning i siliciummaterialer, mens prisen på 166 og andre traditionelle størrelser siliciumskiver Kan stige mere markant, efter at beholdningen er konsumeret på grund af reduktion af produktionsudstyr (opgradering til 182 eller aktiveringsvidling). Når det overføres til batteriet og modulets ende, forventes den store stigning at være mere end 0,015 yuan /w, og der er stor usikkerhed i priserne på 166 og 158 batterier og moduler.

Fra den nylige opåbning af komponentbud og bud på at vindende priser på bud, er komponentpriserne, der leveres i tredje og fjerde kvartaler, muligvis ikke lavere end i andet kvartal, hvilket betyder, at komponentpriserne forbliver høje i andet halvår. Selv i fjerde kvartal, når siliciummaterialproduktionskapaciteten er relativt rigelig, er det vanskeligt for de indenlandske komponentpriser at falde markant på grund af virkningen af høje prisordrer på det oversøiske marked, centraliseret netforbindelse mellem store indenlandske projekter og andre faktorer .

Posttid: maj-30-2022