Prisen på polysilicon er faldet under 200 yuan/kg, og det er ingen tvivl om, at det er gået ind i en nedadgående kanal.

I marts var ordrer fra modulproducenter fulde, og modulernes installerede kapacitet vil stadig stige lidt i april, og den installerede kapacitet vil begynde at fremskynde i løbet af året.

For så vidt angår industrikæden fortsætter manglen på kvartsand med høj renhed fortsat med at intensivere, og prisen fortsætter med at stige, og toppen er uforudsigelig. Efter prisreduktionen af siliciummaterialer er førende siliciumskive og digelfirmaer stadig de største modtagere af den fotovoltaiske industrikæde i år.

Priserne på siliciummaterialer og siliciumskiver fortsætter med at afvige samtidig acceleration af bud på komponentsiden

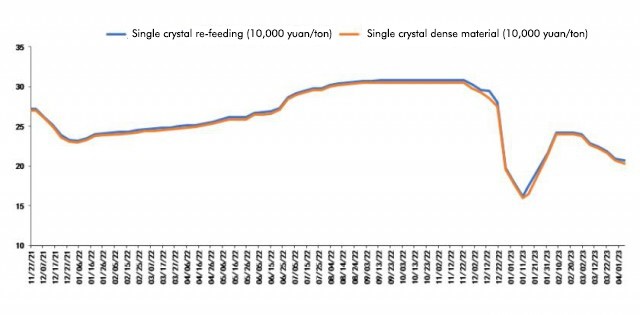

I henhold til det seneste citat af Polysilicon af Shanghai Nonferrous Network den 6. april er den gennemsnitlige pris på polysilicium-fodring 206,5 yuan/kg; Gennemsnitsprisen for polysiliciumt tæt materiale er 202,5 yuan/kg. Denne runde med polysilicon -materialeprisfald begyndte i begyndelsen af februar og er fortsat faldet siden da. I dag faldt prisen på polysilicium tæt materiale officielt under 200 yuan/ton -mærket for første gang.

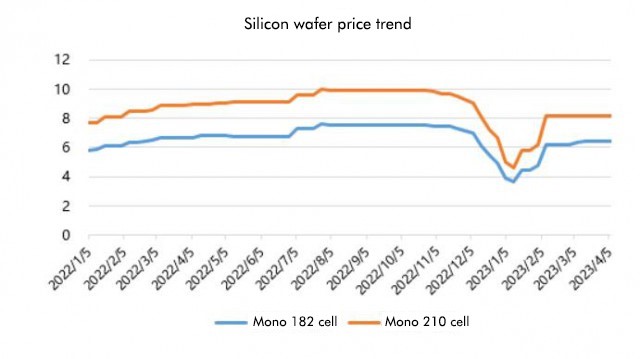

Ser man på situationen med siliciumskiver, har prisen på siliciumskiver ikke ændret sig meget for nylig, hvilket er forskelligt fra prisen på siliciummaterialer.

Ser man på situationen med siliciumskiver, har prisen på siliciumskiver ikke ændret sig meget for nylig, hvilket er forskelligt fra prisen på siliciummaterialer.

I dag annoncerede siliciumindustri -filialen de seneste priser på siliciumskiven, hvoraf den gennemsnitlige pris på 182 mm/150μm er 6,4 yuan/stykke, og den gennemsnitlige pris på 210 mm/150μm er 8,2 yuan/stykke, hvilket er det samme som sidste uges tilbud. Årsagen forklaret af siliciumbranchen er, at udbuddet af siliciumskiver er stram, og med hensyn til efterspørgsel er vækstraten for N-type batterier aftaget på grund af problemer med fejlfinding af produktionslinjen.

I henhold til de seneste citatfremskridt har siliciummaterialer derfor officielt gået ind i den nedadgående kanal. De installerede kapacitetsdata fra januar til februar i år overskred forventningerne i høj grad med en stigning i år til år på 87,6%. I den traditionelle lavsæson i første kvartal var det ikke langsomt. Ikke kun var det ikke langsomt, det ramte også en rekordhøj. Det kan siges, at det har gjort en god start. Nu hvor det er kommet ind i april, da prisen på siliciummaterialer fortsætter med at falde, nedstrøms komponentforsendelser og terminalinstallationer, begyndte det åbenbart også at accelerere.

På komponentsiden var det indenlandske bud i marts ca. 31,6 GW, en stigning på 2,5 GW måned til måned. Det kumulative bud i de første tre måneder var 63,2 GW, en kumulativ stigning på ca. 30 GW år til år. %Det er underforstået, at den grundlæggende produktionskapacitet for førende virksomheder er blevet udnyttet fuldt ud siden marts, og produktionsplanen for de fire førende komponentfirmaer, Longi, JA Solar, Trina og Jinko, vil stige lidt.

På komponentsiden var det indenlandske bud i marts ca. 31,6 GW, en stigning på 2,5 GW måned til måned. Det kumulative bud i de første tre måneder var 63,2 GW, en kumulativ stigning på ca. 30 GW år til år. %Det er underforstået, at den grundlæggende produktionskapacitet for førende virksomheder er blevet udnyttet fuldt ud siden marts, og produktionsplanen for de fire førende komponentfirmaer, Longi, JA Solar, Trina og Jinko, vil stige lidt.

Derfor mener Jianzhi Research, at industrien dybest set indtil videre er i tråd med forudsigelser, og denne gang er prisen på siliciummaterialer faldet under 200 yuan/kg, hvilket også betyder, at dens nedadgående tendens er ustoppelig. Selv hvis nogle virksomheder håber at hæve priserne, er det også vanskeligere, fordi beholdningen også er relativt stor. Foruden de øverste polysiliconfabrikker er der også mange spillere med sent indgreb. Sammen med forventningen om storskala ekspansion i andet halvår af året kan de nedstrøms polysiliconfabrikker muligvis ikke acceptere det, hvis de ønsker at hæve priserne.

Overskuddet frigivet af siliciummaterialer,Vil det blive spist op af siliciumskiver og digler?

I 2022 vil den nye installerede kapacitet af fotovoltaik i Kina være 87,41GW. Det anslås, at den nye installerede kapacitet af fotovoltaik i Kina vil blive optimistisk estimeret til 130 GW i år med en vækstrate på næsten 50%.

Derefter, i processen med at reducere prisen på siliciummaterialer og gradvist frigive overskud, hvordan vil overskuddet flyde, og vil de blive spist fuldstændigt op af siliciumskiven og digel?

Jianzhi Research mener, at i modsætning til sidste års forudsigelse af, at siliciummaterialer vil strømme til moduler og celler efter prisnedskæringen, i år, med den kontinuerlige stigning i manglen på kvartssand, har alle været mere opmærksomme på siliciumskiven, så silicium Wafers, Crucible og højrulitetskvartsand er blevet kernesegmenterne i den fotovoltaiske industri i år.

Manglen på kvartssand med høj renhed fortsætter med at intensiveres, så prisen stiger også vanvittigt. Det er blevet sagt, at den højeste pris er steget til 180.000/ton, men den stiger stadig, og det kan stige til 240.000/ton i slutningen af april. Kan ikke stoppe.

Analogt med sidste års siliciummateriale, når prisen på kvartssand stiger vildt i år, og der er ingen ende i syne, vil der naturligvis være en stor drivkraft for siliciumskiver og digelfirmaer til at hæve priserne i manglen, så selv Hvis alle af dem spises op, vil overskuddet ikke være nok, men i den situation, hvor prisen på mellem- og indre lagsand fortsætter med at stige, er de mest fordel stadig siliciumskiver og digler

Selvfølgelig skal dette være strukturelt. For eksempel, med prisstigningen af høj-renhed sand og digel til anden- og tredje-niveau silicium wafer-virksomheder, vil deres ikke-siliciumomkostninger stige kraftigt, hvilket gør det vanskeligt at konkurrere med de bedste spillere.

Ud over siliciummaterialer og siliciumskiver, vil celler og moduler i hovedindustrikæden imidlertid også drage fordel af prisreduktionen af siliciummaterialer, men fordelene er muligvis ikke så store som tidligere forventet.

For komponentvirksomheder, selv om den aktuelle pris er ca. 1,7 yuan/W, kan den fuldt ud fremme installationen af indenlandske og fremmede lande, og omkostningerne vil også falde med prisreduktionen af siliciummaterialer. Det er dog vanskeligt at sige, hvor høj prisen på højrulitetskvartsand kan stige. , så vigtige overskud vil stadig blive suget væk af Crucible og førende silicium wafer -virksomheder.

Posttid: APR-10-2023